ベトナムで現地法人を設立した後、本店以外の場所で事業活動(物理的な住所を使う場合)を行う場合には、必ずその法人の支店又は営業場所の登録が必要です。つまり、会社の本店は、ハノイに設置し、その会社の支店又は営業場所(倉庫を含む)を別の省(ダナン、ホーチミン等)に登録することで、ダナン、ホーチミンでの事業拡大することができるようになります。 支店と営業場所の違いや、どのような基準でどちらを選択すればよいのかについて、本稿で説明します。

|

|

01 - 支店と営業場所の概念 |

「支店」は、法人の付属部門であり、法人の機能の一部または全部を遂行し、これには委任に基づく代理を含みます(ベトナム企業法の第44第1項)。

「営業場所」は、法人の付属部門であり、特定の営業活動を行う場所で、企業の主調として限られる目的しか活動することができません(同条第3項に規定します)。営業場所は、本店の所在地外の省でも登録可能です。

|

|

02 - 支店と営業場所の比較 |

2 - 1 |

支店と営業場所の比較 |

|

カテゴリー |

支店 |

営業場所 |

|

営業活動 |

会社(本店)の全ての事業活動に対応可能 |

一部の事業活動のみ対応可能 |

|

印章、認証書 |

独自の印章あり、独自の認証書を持つ |

印章なし、独自の認証書は持つ |

|

名前の規則 |

会社名 + 「支店」、「所在地」を使用 |

会社名 + 「営業場所」を使用 |

|

契約とレッドインボイスの発行 |

組織名で契約可能、レッドインボイス発行可能 |

組織名で取引不可能、レッドインボイス発行不可能 |

|

税務コード |

独自の税務コードあり(13番号) この独自の税コードで税務の申告・納税を行う。 |

独自の税務コードなし |

|

税金対応の形態 |

独立支店として対応するか、従属支店として対応するかという二つの選択ができる。 |

従属 |

|

課税義務 |

事業税 付加価値税 支店の法人税 個人所得税 |

事業税のみ |

|

設立・変更手続 |

複雑であるが完全な機能を貯える 住所変更がある場合には、税金関係の整理を行う必要がある。 |

簡単な手続で、地域内での限定有 |

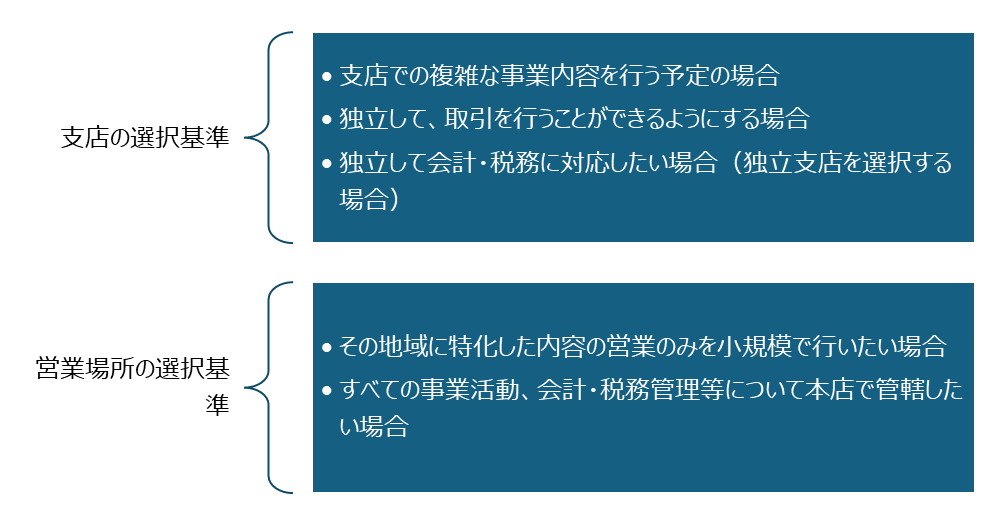

2 - 2 |

選択の基準 |

|

|

03 - 支店について |

支店については、①独立支店と、②従属支店があります。それぞれの違いについては、以下の通りになります。

|

項目 |

独立支店 |

従属支店 |

|

法人格 |

法人格は有しないが、独自の会計単位としての事業運営や、各種取引が実施可能 |

法人格は有さず、かつ本店に従属するため、独立性に制限がある。 |

|

財務報告 |

独自に財務報告を作成し、決算を行う |

収入や支出のデータを本店に報告し、本店にて一括で決算 |

|

税務申告 |

支店の所在地の税務署において独自に税務申告 |

本店の所在地の税務署においての税務申告を行う(※一部の納税義務は、支店の所在地(本店と異なる省の場合)にて行う) |

|

印鑑 |

独自の印鑑を持ち、独自の契約を締結可能 |

印鑑は親会社のものを使用するか、独自の印鑑を持つがという2つの選択がある。 契約の締結権限を本店から委任されない場合が多い。 |

|

口座開設 |

独自の銀行口座を開設する必要がある |

必須ではないが、利便性のため開設が推奨される場合がある |

|

経営の自由度 |

高い独立性を持つ |

本店の指示に従う必要がある |

|

会計制度 |

独立した会計部門を持ち、帳簿や証憑を独自で管理 |

本店の会計に組み込まれる |

|

税金の納付 |

法人税、付加価値税、個人所得税などを独自に納付 |

一部の税金のみを直接納付、その他は本店が一括で納付 ※注① |

|

コスト |

運営コストが高い (会計・税務対応の面) |

運営コストが低い(会計・税務対応の面) |

|

管理の容易さ |

管理が複雑で独立性が求められる |

本店が一括管理しやすい |

|

利点 |

財務の透明性が高く、支店の利益や損失を独自に把握可能 |

手続きが簡単で、運営が容易 |

|

欠点 |

会計および税務報告の負担が大きい |

独立性が低く、支店単位での詳細な業績評価が難しい |

注① :同一省/市内の従属支店: 本店が年度末財務報告書の作成、四半期および年間の税務申告を行い、本店所在地の税務署に納税します。

異なる省/市に所在する従属支店: 独自の印鑑を持ち、支店の所在地に、事業税、付加価値税、個人所得税の納付が必要です。法人所得税および年度末財務報告書の決算は本店にて、本店所在地の税務署に申告、納税を行います。

|

|

04 - 支店についての法的な問題点 |

4‐1 |

支店の活動範囲に関する民法(2015年)と企業法(2020年)の矛盾 |

民法(2015年 第84条第2項)の規定によると:

· 法人の支店は、法人の全部または一部の機能を実行することができます。

· ただし、支店は法人の代理人として活動することはできません。その理由は以下の通りです。

o 個人または法人のみが、自らの名義で契約を締結することができます。

o 法人は、他の個人または法人にのみ代理権を委任することができ、支店には委任できません。

企業法(2020年 第44条第1項)の規定によると:

· 支店は、企業(本社)の全機能または一部を実行することができ、代理権を含む活動を行うことができます。

4‐2 |

支店の活動範囲に関する民法(2015年)と企業法(2020年)の規定の解釈 |

上記の規定について、以下の通りに、二つの解釈があります。

解釈1:支店は法人(本社)の代理人として活動することができます。

解釈2:支店は法人の機能を実行するが、自らの名義と立場で活動し、本社の特定の委任を必要としません。支店の行為(または不作為)は、本社の行為(または不作為)としてみなされます。

そのうちの解釈2の方が、合理的であると考えられます。その理由は、以下の通りになります。

① 企業法を優先適用するべき理由

· 企業法は、民法の下位法であり、企業活動に特化して規定されています。また、民法より後に制定されているため、具体的な規定が優先されます。

· 企業法に基づき、支店は自らの名義で行動し、本社または第三者からの委任を受けることが可能です。

② 本社の黙示的な承認

· 本社が支店を設立し、機能を実行させることを認める時点で、支店の行為を自らの行為とみなすことを暗黙的に承認していると考えられます。そのため、個別の行為に対して具体的な委任は不要です。

③ 民法第84条の規定

· 民法第84条では、「法人は、支店が確立し実行した取引に基づく権利義務を有する」と規定されています。

4‐3 |

実務上の影響と解決策 |

現実には、支店と取引を締結した後、支店が義務を履行できない場合、本社が「支店に委任していない」と主張して責任を否認するケースが少なくありません。

- 解釈2を採用することで、支店と契約を締結した相手方の権利を保護することができます。

- これは、支店との取引における安定を確保するためにも必要です。

支店の活動範囲に関する民法と企業法の矛盾は、さまざまな解釈を生み出しています。しかし、企業法を優先し、解釈2を採用することは、法的にも現実的にも合理的であり、関係者の権利を保護する上で適切です。また、支店と取引を行う際は、契約内容を明確にし、双方の責任範囲(特に契約の締結に関する権限)を十分に確認することが重要です。