|

|

01 - 企業の分割・分社・合併・吸収合併: 「一時対応」から「戦略的手段」へ |

ここ数年、特にベトナムのM&A市場がより慎重で選別的になった時期以降、私たちは企業再編(分割、分社、合併、吸収合併 ― 以下「会社再編」)に関する相談が明らかに増加していると感じています。

実務では、会社再編を検討する場面は主に次の4つに分類されます。

1️⃣M&A の前後で会社を再編するケース

2️⃣ ベトナム国内の子会社の一部または複数社を再編し、事業効率や税務面を改善するケース

3️⃣ ベトナム子会社(日本企業100%出資)の親会社側で再編を行うケース

4️⃣ 合弁会社における出資者間の対立を解消するために会社再編を活用するケース

このうち、①②④のケースは、主にベトナム法および企業法に基づく会社の分割・分社に直接関係することが多いです。特に①②のケースでは、分割・分社が「問題発生後の対処」ではなく、むしろ戦略的に計画された手段として用いられる傾向が強まっています。目的は次のような点にあります。

- M&A 実行前に法的構造を整理・標準化する

- リスクの高い事業領域を切り離す

- 税務・労務・契約上の責任を明確化する

- 投資受入れや譲渡に適した 「クリーンな法人」 を形成する

日本企業のベトナム進出を長年サポートしてきた経験から、私たちは、分割・分社は2026〜2030年において、企業成長戦略の重要な選択肢としてさらに拡大していく ― そう確信しています。

|

|

02 - ベトナムにおける企業分割・分社・合併・吸収合併の法規制 |

企業の分割、分社、合併、吸収合併は、いずれもベトナム企業法に基づく企業再編の手法である。まず、その概要を整理しましょう。

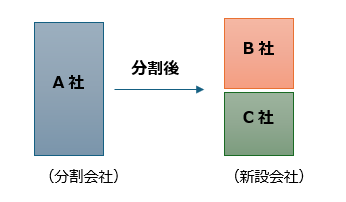

2.1. 会社分割(Chia)

既存会社(分割会社)の資産・権利義務・出資者/株主を分けて、2社以上の新会社を設立する方式です。分割後、分割会社は消滅します。

モデル式:A = B + C

(A:分割会社、B及びC:新会社)

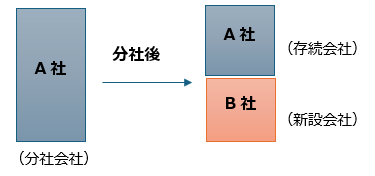

2.2.会社分社(Tách)※日本の新設分割と同様

既存会社(分社会社)の一部の資産・権利義務・出資者/株主を切り出して新会社を設立しますが、

もとの会社は存続します。

モデル式:A = A + B

(A:存続会社、B:新会社)

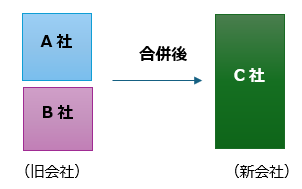

2.3.合併(Hợp nhất)※日本の新設合併と同様

2社以上の会社が統合され、新会社が設立されます。旧会社はすべて消滅します。

モデル式:A + B = C

(C:新会社)

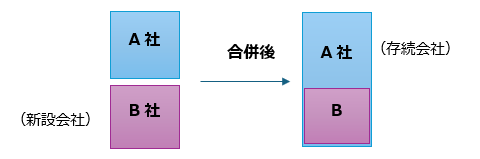

2.4.吸収合併(Sáp nhập)※日本の吸収合併と同様

一方の会社(被吸収会社)のすべての資産・権利義務が、他方(存続会社)へ移転します。被吸収会社は消滅し、存続会社はそのまま活動を継続します。

モデル式:A + B = A

(A:存続会社、B:被吸収会社)

【重要な適用範囲】

企業法に基づくこれらの再編手法が適用されるのは:

👉 有限責任会社

👉 株式会社

に限られます。

個人企業や合名会社は直接適用されません。その場合、まず 会社形態を変更(有限責任会社、株式会社、合名会社など)し、その後に再編手続きを行う必要があります(企業法2020年第205条)。

|

|

03 - ベトナムにおける企業分割・分社・合併・吸収合併の「法的混乱」から、より明確な枠組みへ |

企業法2020および企業登録に関する政令168/2025/NĐ-CP(2025年7月1日施行) により、

企業再編に関する法制度は、以前に比べて大きく明確化されました。

以前は:

- 手続の詳細なガイドラインが不足

- 書式や申請フローが不統一

- 企業・当局ともに判断に迷う

という状況が続き、実務では再編が ほぼ停滞するケースも少なくなかったです。

実際、私たちが2018〜2019年に支援した韓国企業の事例では、本来は単純な会社分割で対応できたはずですが、解散 → 譲渡 → 新設会社設立という複雑なプロセスを組み合わせざるを得ず、時間・コストともに大きな負担となりました。このような背景から、長らく再編手法は積極的に選択されにくい制度だったと言えます。

【政令168/2025/NĐ-CP:ボトルネック解消への期待】

政令168/2025/NĐ-CPは、次の点で大きな前進をもたらしました。

- 再編手続のルールを明確化

- 企業・登録機関が共通で使える書式を整備

- 特殊ケースへの処理方法を指針化

これにより、今後は:企業再編が「特別で難しい措置」ではなく、事業再構築・効率化・ガバナンス改善の有効なツールとして活用されることが期待されます。

|

|

04 - 日本の親会社が再編した場合:ベトナム子会社への法的影響 |

ベトナム国内での再編だけでなく、日本本社が海外(日本)で企業再編を行う場合 も少なくないです。再編はベトナムで実行されず、またベトナム法に基づいて行われるものでもありません。しかしその結果は、ベトナム子会社の権利義務に直接影響 を及ぼします。

日本本社が新設分割や、新設合併を行うと:その結果、ベトナム側ではオーナーの権利義務が新法人へ移転することになります。この場合、ベトナム子会社は次の手続きを行わなければなりません。

- オーナー情報の変更

- 企業登録内容の修正

- 関連監督機関への届出・更新

【なぜベトナムで「法的効果の承認」が難しいのか】

実務では、ベトナム当局は:

- 外国法に基づく企業再編モデルに不慣れ

- 海外再編による法的効果を扱う明確なガイドラインを持たない

- 脱税を防ぐための補修的な解釈

という事情があります。

そのため、本来は単なるグループ内再編であるにもかかわらず、当局が 「持分譲渡」 と誤解するケースが生じます。

結果として、実際には資産移転も対価の授受もないにもかかわらず企業は:

- 持分譲渡と同様の手続を求められ

- さらには税務申告まで要求される場合もあります。

こうした“行き違い”は、過去に繰り返し発生してきました。

【上場企業・公開会社の場合:さらに複雑化】

日本企業が ベトナムの上場企業や公開会社 に投資している場合、状況はさらに複雑になります。

親会社の再編によって、次の手続が必要となります。

- ベトナムでの証券所有者変更

- 配当受領・議決権に関する情報修正

- 証券保管口座の更新

しかし、証券委員会や証券保管機関は非常に慎重であり、再編による効果を当然の法的帰結として扱わず、

- 事前承認

- 事実上の譲渡手続

- 税務影響の確認

を求めることが多いです。

その結果、処理が大幅に遅延し、親会社の決算等にに影響を与えることも少ないです。

日本企業へのメッセージ |

|

日本の親会社による再編は、たとえ「社内再編」にすぎなくても、 ベトナムでは:

に波及する可能性が高いです。 そのため、以下の2点を検討する必要があると思われます。 第1に:ベトナム側リスクを常に並行して評価すること親会社レベルでの 分割・分社・合併・吸収合併 は、ベトナム子会社への影響を事前に分析したうえで進める必要であること。 第2に:二つの法体系を「つなげる」専門家が不可欠多くの場合、ベトナム当局は、ベトナム法の視点でしか判断できず、外国法を理解しようとしないケースがあります。そのため、弁護士・アドバイザーの役割は:

を論理的に示すことです。これにより、再編が 課税取引や譲渡手続と誤解されることを防ぎ、手続遅延や不要なリスクを最小化できると期待できます。 |

|

|

05 - 企業再編の新しい潮流 |

5.1.M&Aとガバナンスにおける「正確・明確・クリーン」という要請

日本企業は、企業ガバナンスにおいて次の3点を特に重視します。

- 法人格の透明性

- 過去リスクの管理可能性

- 監査および社内コンプライアンスの容易性

一方で、ベトナムの実務では次のようなケースが少なくありません。

- 複数の事業を1つの法人に集約している

- 人材、契約、資産、ライセンスを共通で使用している

- 資金の流れや法的義務が明確に分離されていない

その結果、法務デューデリジェンス(LDD) の作業は複雑化し、調査期間が長期化し、投資家 — 特に日本企業 — のリスクが高まります。

このような背景から、会社分割や分社化 は、次の場面で有効な手段となっています。

- 資金調達

- 事業の一部譲渡

- 日本の戦略的パートナーの受け入れ

すなわち、M&Aの前段階で企業構造を「クリーン化」するプロセス として機能しています。

5.2.法的リスクを「囲い込む」ニーズの拡大

市場の成長と並行して、ベトナムの規制環境もより厳格な方向へ進んでいます。

- 税務当局による事後検査の強化

- 労働・保険・移転価格に関する規制の厳格化

- 経営者の法的責任の明確化

そのため、多くの企業が リスクの高い事業分野(例:トレーディング、流通、試験的プロジェクト等)をコア企業から切り離す方法を選択しています。ここで重要なのは、目的が 「回避」ではない という点です。

- リスクを体系的に管理する

- 義務がグループ全体へ波及するのを防ぐ

- 紛争対応や撤退(ディベスメント)を柔軟に進める

このように、企業再編はグループ全体を守るための実践的なリスクマネジメント手段 としてますます注目されています。

|

|

06 - 企業再編を行う際の重要ポイント |

実務経験から見ると、会社分割・分社化のリスクは 手続面だけ に存在するわけではありません。確かに、2026年以降、登録当局が制度運用に慣れることで、手続面の問題は徐々に解消される可能性があります。しかし、より大きな「落とし穴」は、準備段階と実行プロセスそのもの にあります。

以下の3つが、特に注意すべきリスク領域です。

6.1.「資産の切り離し」だけでは不十分 ― 権利義務の移転こそ核心

多くの企業は、分割の際に 資産の移転 に意識が集中しがちです。しかし、実際に重要なのは、資産に付随する 権利と義務 です。早い段階で、次の点を明確にしなければなりません。

- 既存契約は移転可能か、それとも再締結が必要か

- 保証・賠償・税務義務は、分割後どの会社が負担するのか

- 個別許認可は新会社へ承継可能か、それとも再取得が必要か

これらの判断を曖昧にしたまま進めると、分割完了直後に 紛争やトラブルが発生 するリスクがあります。

6.2.労働問題 ― 見落とされがちな「人」のリスク

企業再編は、必然的に 人事・労務 に影響します。確認すべき重要事項は次の通りです。

- 分割計画と連動した人員配置計画はあるか

- 新会社へ移る従業員は同意しているか

- 勤続年数、社会保険、その他の権利はどのように扱うか

この点を軽視すると、労働争議や苦情 が発生し、事業運営そのものに影響を与えかねません。

6.3.税務と資産移転 ― 最も多いトラブルの発生源

私たちの実務で、最も多く相談が寄せられるのがこの分野です。企業は次の点に特に注意する必要があります。

- 請求書、帳簿、減価償却の扱い

- 法人間での資産移転に伴う課税リスク

- 過去の税務義務が再審査される可能性

したがって、会社分割や分社化を検討する際には、法務と税務を同時並行で検討する体制 が不可欠です。

これが、リスクを最小限に抑えるための鍵となります。

会社分割/分社化は「戦略」、もはや「応急措置」ではない |

|

会社分割や分社化は、もはや一時的な対処策ではありません。再編とガバナンス高度化が進む現在、これらは次の目的を達成するための 戦略的ツール へと進化しています。

企業再編を適切に設計できれば、企業全体の安全性・柔軟性・競争力は大きく向上します。 |