【ベトナムにおける日越合弁事業の背景】

これまでの一定期間において、日本企業とベトナム企業が合弁会社を設立し、ベトナムで事業展開を行う形態は、非常に一般的であり、多くの投資家に選択されてきました。

この合弁モデルにおいて、日本企業は通常、安定した資本力、高度な技術力および経営ノウハウ、厳格な業務運営体制、さらには既存の顧客基盤といった強みを持って参画します。特に、日本企業や国際的な取引先を既に有している点は、大きな競争優位と考えられてきました。一方、ベトナム企業には、現地市場に対する深い理解、行政機関との関係性、人材へのアクセス力、そして中長期的な事業成長の可能性が期待されていました。このように、双方の強みが相互に補完し合う関係を前提として、多くの企業は、合弁事業が「双方にとって利益をもたらす理想的なビジネスモデル」になると考えてきたのです。

しかしながら、実務の現場においては、すべての合弁事業が成功に至るわけではありません。実際には、日越合弁において内部対立が深刻化し、事業運営が停滞し、最終的には合弁関係そのものが破綻するケースも少なからず存在します。その結果、両当事者にとって、時間的・金銭的コストのみならず、貴重な事業機会を失う事態に発展することも珍しくありません。

こうした実情を踏まえ、本稿では、日本企業とベトナム企業による合弁事業が失敗に至る主な要因を整理・分析するとともに、合弁の検討段階、運営段階、さらには再構築の局面において参考となる法的な対応策を提示し、企業が初期段階から適切な法的選択を行うための視点を提供いたします。

|

|

01 - 日越合弁事業が破綻に至る主な要因 |

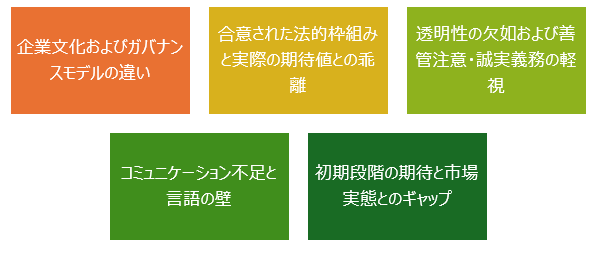

1.1. 企業文化およびガバナンスモデルの違い

日越合弁が破綻に至る最も基本的かつ頻出する要因の一つは、両国の経営者間における業務文化および経営思想の大きな違いにあります。

日本側の経営者は、一般的に慎重な意思決定を行い、中長期的な分析を重視し、安定性や制度性、リスク管理を優先する傾向があります。これに対し、ベトナム側では、短期的な成果や市場機会を重視し、タイミングを逃さない柔軟な意思決定が行われるケースも少なくありません。

このような違いにより、意思決定プロセス、課題の評価方法、問題解決のアプローチが噛み合わなくなりやすくなります。適切な調整メカニズムが設けられていない場合、重要な経営判断が遅延したり、内部対立が生じたりすることで、合弁会社の運営効率に直接的な悪影響を及ぼします。

1.2. 合意された法的枠組みと実際の期待値との乖離

本来、合弁事業とは、当事者が資本・資産を出資し、合弁契約および会社定款に基づいて、権利義務を共同で行使・履行する協力関係です。しかし実務上は、契約書に明記された内容と、各当事者が内心で抱いている期待とが一致しないケースが多く見受けられます。

例えば、ベトナム側が実質的な経営権の掌握や意思決定における優位性を期待する一方で、日本側には資金・技術・顧客の提供者としての役割のみを求めるといった考え方が存在する場合があります。これに対し、日本側は、合弁を「共同事業」として、経営・管理・責任を対等に分担する関係であると理解していることが一般的です。

このような主観的な期待と客観的な法的枠組みとの乖離に、さらにコンプライアンス意識の差が加わることで、契約上の権限・義務・内部統制が形骸化し、長期的な対立へと発展していきます。

1.3. 透明性の欠如および善管注意・誠実義務の軽視

合弁事業は、多くの点で「共生関係」に例えることができ、信頼、情報開示、誠実な対応が不可欠な前提条件となります。しかし、日越合弁の実務においては、財務情報や経営情報の透明性、誠実義務の確保が大きな課題となるケースが少なくありません。特定の業界では、非公式なコスト、意思決定の不透明性、公式プロセス外での対応が依然として存在しています。

その結果、現地経営陣と出資者との間で情報の非対称性が生じ, 特にコンプライアンスや内部統制を重視する日本側投資家との信頼関係が損なわれることになります。信頼が失われた合弁関係が、長期的に維持されることは困難です。

1.4. コミュニケーション不足と言語の壁

コミュニケーションは一見「ソフト」な問題に見えますが、実際には合弁内部で深刻な対立を引き起こす要因となります。言語の違い、表現方法、ビジネスコミュニケーションの文化差により、相手の意図を誤解したり、不十分に理解したりする状況が生じやすくなります。

特に、日本の経営者は簡潔な表現で本質を伝え、相手がその意図を汲み取ることを期待する傾向があります。一方、ベトナム側では、明確に言語化されていない内容は正式な指示とは認識されない場合もあります。

このような「暗黙の理解」に依存したコミュニケーションは、実務上の齟齬、責任の不明確化、経営上の衝突を招く原因となります。

1.5. 初期段階の期待と市場実態とのギャップ

合弁事業の失敗要因として見逃せないのが、合弁開始時の期待と、実際のベトナム市場の現実との間に存在するギャップです。

合弁を検討する段階において、ベトナム側が成長シナリオや市場ストーリー、事業の将来性を過度に魅力的に提示するケースも見受けられます。一方、日本側は、現地市場に関する理解が限定的であるため、提供された情報に依存せざるを得ない状況に置かれがちです。

合弁事業が始動した後、市場環境が当初の想定どおりに進展せず、前提条件が崩れると、失望感や不信感が蓄積され、最終的には合弁関係の破綻へとつながります。

|

|

02 - ベトナムにおいて合弁を選択する際の法的対応策 |

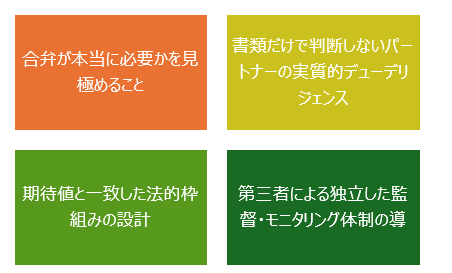

2.1. 合弁が本当に必要かを見極めること

日本企業にとって最初に検討すべき、かつ最も重要な法的視点は、そもそも合弁という投資形態が本当に必要なのかを真剣に見極めることです。すべての事業において合弁が最適解であるとは限らず、業種によっては合弁を選択しない方が合理的なケースも少なくありません。

実務上、合弁が合理的と判断されるのは、主に以下のような場合です。

- ベトナム法により市場参入が制限されており、外国投資家が合弁形態を取らざるを得ない場合

- ベトナム側パートナーが、土地使用権、知的財産、特有の商業的優位性、あるいは代替困難な資源や関係性を保有しており、それらなしでは事業の実行が困難な場合

これらの事情が存在しない場合、近年のように市場情報の透明性が向上し、必ずしも「現地の案内役」に依存しなくても意思決定が可能な環境においては、合弁はむしろ意思決定や事業運営の足かせとなるリスクを内包することもあります。

2.2. 書類だけで判断しないパートナーの実質的デューデリジェンス

合弁が不可避、または合理的と判断される場合、日本企業は時間とコストをかけてベトナム側パートナーを実質的に見極める必要があります。

実務上、少なくとも以下の点については、率直に検証すべきです。

- 当該パートナーは実体のある事業を行っているのか、それとも合弁を「試み」として捉えているに過ぎないのか

- 過去に外国企業との合弁経験があるか、その結果はどうであったか

- ベトナムにおいて安定した事業基盤を有しているか、形式的な存在にとどまっていないか

- そして何より、経営観・ガバナンスに関する対話が可能で、長期的に協働できる相手かどうか

実務経験上、多くの合弁が失敗する原因はビジネスモデルではなく、パートナー選定の誤りにあります。

2.3. 期待値と一致した法的枠組みの設計

合弁における対立の多くは、文化や言語の違いだけで説明できるものではなく、契約締結時点で当事者間の期待が十分にすり合わされていないことに起因します。そのため、合弁開始段階において、各当事者が何を期待し、どこまで関与し、どのような役割と限界を持つのかについて、包括的かつ率直に議論し、それらを明確な法的文言として文書化することが不可欠です。

合弁契約、会社定款、株主間契約は、単なる形式的書類ではなく、経営行動を規律する実務上のルールとして、当事者全員が理解・納得した上で運用される必要があります。

2.4. 第三者による独立した監督・モニタリング体制の導入

多くの合弁において見られる誤解の一つは、当事者間の対話を増やせば、すべての問題が解決するという考え方です。しかし、利害対立が顕在化した局面では、当事者間の直接対話だけでは限界があるのが実情です。

この点、法務・リスク管理の観点からは、第三者による独立した監督体制の導入が有効な選択肢となります。具体的には、外部の監査役または独立したモニタリング機関の活用が考えられます。

独立した監督者には、以下のような役割が期待されます。

- 合弁会社の経営・運営状況の継続的な把握

- 財務および意思決定プロセスの透明性確保

- 出資者に対する定期的かつ客観的な報告

このような第三者の存在は、透明性を高めるだけでなく、抑止力として機能し、不誠実な経営行為や不正リスクを低減する効果も有します。

結論 |

|

実務の観点から言えば、合弁はベトナム投資における万能な解決策ではありません。 |