|

|

01 - ベトナムにおけるM&A取引での法務デューデリジェンス(Legal Due Diligence:LDD)の目的 |

1. 対象企業を正確に理解する ― 投資判断の基盤

法務デューデリジェンス(以下「LDD」)は、すべてのM&A取引における最初かつ最重要のステップである。

その目的は、投資家が対象企業の事業内容、財務状況、法的構造、潜在的リスクを多面的に把握し、正確な投資判断および適正な企業評価を行うことにある。

ホーチミン市およびハノイ市では、製造業、商業、サービス業など多様な企業が集中し、M&A取引が活発である。弁護士法人ベトホ(BETOHO LAWFIRM)は、日本企業のM&Aを多数サポートしてきた実績を持ち、LDDを通じて法的リスクの回避と買収後の効果最大化を実現するために、常に投資家と共に伴走している。

2. 最適な取引スキームの構築

投資形態(株式取得、資産譲渡、会社合併など)に応じて、LDDの結果は取引構造の最適化に活用される。法務デューデリジェンス報告書(LDDR)は、法的アドバイザーが譲渡方法、時期、条件を提案するための基礎資料となり、取引を効率的かつ確実に進めるために不可欠である。

3. 債務・資産・権利関係の確認

LDDでは、対象企業の財務債務、借入契約、労働契約、固定資産、土地使用権、知的財産権などを詳細に確認する。この過程により、買主はリスクを把握できるだけでなく、売主の表明保証条項や補償条項の交渉材料としても活用できる。

4. 売買契約(SPA)作成の基礎

LDDの結果をもとに、弁護士はM&A契約(Share Purchase Agreement)における重要条項を起草・修正する。

例えば、

- 売主の表明保証の範囲、

- リスク発生時の対応メカニズム、

- 支払条件および所有権移転条件、

などを明確化することで、契約全体の安全性と投資家の利益保護を強化することができる。

5. 取引に必要な承認・許認可の確認

ベトナムでは、一定のM&A取引において国家機関の事前承認が求められる場合がある。たとえば、国家競争委員会(NCC)、計画投資局(DPI)、または工業団地管理委員会などである。

LDDを通じて、専門家がこれらの法的承認・届出プロセスを特定・整理し、取引が合法的かつ円滑に進行するようサポートする。

|

BETOHOの強み |

|

弁護士法人ベトホ(BETOHO LAWFIRM)は、ホーチミン・ハノイを中心に多数の日本企業のM&A案件を支援してきた。LDDの実施から契約交渉、取引完了後のフォローアップまで一貫して対応し、「法的リスクを最小化し、投資価値を最大化する」ことをモットーとしている。 |

|

|

02 - M&A取引における法務デューデリジェンス(Legal Due Diligence:LDD)の分類 |

LDDは、取引当事者の立場や投資目的に応じて、大きく分けて以下の二つの観点から分類される。

1. 実施主体による分類

(1)売主側デューデリジェンス(Vendor Due Diligence)

売主(企業のオーナー)が主導して実施するタイプであり、株式売却プロセスや第三者への企業譲渡を行う際によく採用される。

このデューデリジェンスは、

- 法務面・財務面の透明性を確保し、

- 事前に潜在的な内部リスクを特定・是正することで、

買主との交渉をスムーズに進めるための準備段階として重要な役割を果たす。

(2)買主側デューデリジェンス(Buyer’s Due Diligence)

最も一般的なタイプであり、買主が独立した法務専門家に依頼して対象企業の全体像を評価・分析するものである。

買主側LDDの結果は、

- 買収価格の決定、

- 保証・補償条項(Representations & Warranties)の交渉、

- 最終的な投資判断

の根拠として活用される。

2. 調査範囲による分類

(1)包括的デューデリジェンス(Full-blown LDD)

最も広範囲かつ詳細なLDDであり、対象企業のあらゆる法的側面を精査する。

調査項目の一例:

- 企業の法的地位・資本構成・株主構成

- 営業許可・投資許可・環境許可の状況

- 契約関係(商業契約、金融契約、労働契約、税務、消防、知的財産、訴訟)

このタイプは、大型案件や買収後に経営権を取得する取引に適しており、投資家に対して高い信頼性を提供する。

(2)重点デューデリジェンス(Red-flagged LDD)

包括的LDDとは異なり、取引の成否に直接影響を与える重要リスクのみに焦点を当てる。例えば、契約上の違反リスク、許認可の欠落、重大な訴訟などである。目的は、早期に「取引を中止すべき要因(break deal)」を特定し、初期段階での意思決定を迅速化し、コストと時間を削減することである。

|

BETOHOのおすすめ |

|

ホーチミン市のM&A市場では、「Vendor LDD」と「Buyer LDD」を組み合わせたハイブリッド型調査が 近年ますます一般的になっている。この方法により、売主・買主の双方が情報の対称性を確保し、交渉を円滑に進めることができる。 弁護士法人ベトホ(BETOHO LAWFIRM)は、ベトナムにおける豊富な実務経験をもとに、各案件の性質に応じて最適なLDDサービスを提供している。初期段階のスクリーニングから、多国籍企業向けの包括的・詳細なデューデリジェンスまで、柔軟に対応することが可能である。 |

|

|

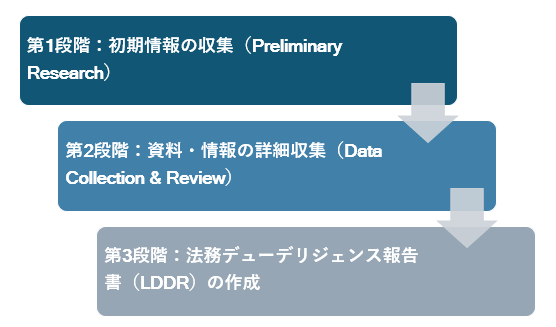

03 - ベトナムにおけるM&A取引の法務デューデリジェンス(LDD)のプロセス |

第1段階:初期情報の収集(Preliminary Research)

LDDの第一歩は、対象企業に関する基礎情報を把握することである。この段階での目的は、調査の範囲を明確にし、重点的に検証すべきリスク領域を特定することである。

主な情報源は以下のとおり:

- 国家データベース:企業登録情報(NPBR)、知的財産庁(NOIP)、投資登録局(NRAST)、証券監督委員会(SSC)、証券取引所(HOSE/HNX)など。

- 公開資料:財務諸表、年次報告書、監査報告書。

- 企業提供情報:売却提案書、自己開示資料、交渉過程で提供された社内文書など。

この段階での綿密な調査は、資本構成、株主関係、ライセンス状況、法的問題点を早期に把握することを可能にし、後続フェーズでのトラブルを防ぐことができる。

第2段階:資料・情報の詳細収集(Data Collection & Review)

調査範囲を確定した後、弁護士チームは情報要求リスト(Questionnaire)を作成し、対象企業に提出する。情報提供は一般的にバーチャルデータルーム(Virtual Data Room:VDR)を通じて行われ、機密性とアクセス管理が確保される。

この段階では以下の作業が行われる:

- 不明点を明確にするための追加質問票の作成;

- 提出資料の照合・検証・真正性確認;

- 初期段階での**リスク発見事項(Findings)**の整理と分析。

これにより、最終報告書に反映すべき主要な論点が明確化される。

第3段階:法務デューデリジェンス報告書(LDDR)の作成

LDDRは、調査の成果をまとめた最終的なアウトプットであり、一般的に以下の2段階に分けて作成される。

- 予備報告書(Preliminary LDD Report):

初期調査で判明した重要リスクを迅速に報告し、買主側が取引スキームを調整できるようにする。 - 最終報告書(Final LDD Report):

以下の2種類に分類される。

(i) Full-blown Report:企業の全法的事項を網羅した詳細報告。

(ii) Red-flagged Report:価格や取引実行に影響を与える重大リスクに焦点を当てた報告。

LDDRは単にリスクを列挙するだけでなく、具体的な対応策や改善提案を含む点が特徴である。

これにより、M&A契約書の保証条項(Representations & Warranties)やリスク対応メカニズムの設計が可能となる。

|

BETOHOの法務デューデリジェンス支援サービス |

|

弁護士法人ベトホ(BETOHO LAWFIRM)は、ベトナムにおける多数の複雑なM&A案件で日本企業を支援してきた実績を持つ。

経験豊富な弁護士チームが、安全・透明・効率的な取引実行をサポートし、日本企業のベトナム投資を法的に強固なものとする。 |

|

|

04 - ベトナムにおけるM&A取引で検討すべき法務デューデリジェンスの主要項目 |

法務デューデリジェンス(Legal Due Diligence:LDD)は、M&A取引において対象企業の価値・合法性・譲渡可能性を正確に把握するための最重要プロセスである。

業種や取引形態により重点分野は異なるが、一般的にLDDは以下の4つの主要分野に焦点を当てて実施される。

- 企業に関する事項

- ライセンスおよび事業運営に関する事項

- 財務および債務関係に関する事項

- 契約関係に関する事項

1. 企業に関する事項

LDDの第一段階として、対象企業の法的地位・所有構造・株式譲渡制限などを明確化することが重要である。

- 譲渡制限の確認:株主間契約や定款に定められた優先購入権・譲渡制限・拒否権などを精査する。

- 株式および出資状況の確認:株主名簿、出資履歴、株式譲渡の履歴、株式担保契約の有無を確認する。

- 投資制限の確認:外国資本比率の上限、条件付き業種、外資による投資登録の遵守状況を確認する。

特にホーチミン市やハノイ市では、製造業や物流業などで外資比率に上限が設けられるケースがあるため、慎重な調査が求められる。

2. ライセンスおよび事業運営に関する事項

この分野は、企業の法的な事業運営の適法性に直結する。

弁護士は、業種別に必要な「副ライセンス(sub-licenses)」の取得・維持状況や、関連法令の遵守を確認する。

- ライセンスの確認:営業許可、投資登録証明書、環境許可、労働安全、消防などの許可取得および更新状況を確認。

- 法令遵守の確認:定期報告義務、登録内容変更時の通知義務、関連当局への届出義務をチェック。

これらを怠ると、行政罰・事業停止・ライセンス取り消しなどのリスクが発生し、M&A取引価値に重大な影響を与える可能性がある。

3. 財務および債務関係に関する事項

LDDの中でも特に重要な分野であり、法的観点と財務的観点を同時に検証する。

- 債務の確認:借入金の返済状況、利息条件、潜在債務、外貨建て借入の有無、外資借入の認可状況を調査。

- 担保義務の確認:不動産・動産・株式などの担保登録(NRAST 登録)を確認し、解除(解担保)の適法性を検証。

特に外資系企業の場合、海外親会社や外国銀行からの融資に関する外為登録が必要であり、この手続の不備は後に法的リスクや為替違反リスクを引き起こす可能性がある。

4. 契約関係に関する事項

契約関係のレビューは、LDD報告書の中で最も重要な要素の一つである。

契約内容は企業の権利・義務・リスク分配を直接反映するため、細心の注意が求められる。

- 法的側面の確認:契約の有効性、解除条項、支配権変更条項、第三者の同意義務、財産処分権などを精査。

- 商業的側面の確認:独占・競業禁止・最低購入義務・再編時の義務など、ビジネス運営に影響する条項を検証。

日本企業など外国投資家にとって、長期的な取引契約の内容把握は、買収後のトラブル防止や損害回避に直結する。