|

|

01 - 外国人労働者の就労形態について |

2025年8月7日より、ベトナムでは外国人労働者に関する政令219/2025/ND-CP(以下「政令219号」といいます)が施行されています。本政令では、ベトナムで就労する外国人の就労形態について、これまでよりも明確かつ詳細な規定が設けられました。

政令219号では、外国人は以下のいずれか一つの就労形態に基づいてベトナムで働くことができると規定されています。

a) 労働契約の締結

b) 企業内人事異動(intra-company transfer)

c) 経済・社会分野における契約または合意の履行

d) 契約に基づくサービス提供者

e) サービス提供の申し出(サービスの提案)

f) ボランティア活動

g) 商業拠点の設立責任者

h) 企業内人事異動を除き、海外の機関・組織・企業からベトナムに派遣される者

i) ベトナム国内の入札案件・プロジェクトへの参加者

j) 国際条約に基づき、在ベトナムの外国公館の構成員の親族であって就労が認められた者

k) 株式会社の取締役会会長、取締役、または出資額が3億VND未満の有限会社の出資者・メンバー

l) 在ベトナムの外国公館または外国組織との労働契約の履行者

【旧政令との違いと実務上の影響】

- 従来の政令152/2020/ND-CPでは、「外国人労働者がベトナムで働く形態」として複数の形態を選択できる余地があるような書きぶりでした。しかし、政令219号では、「外国人は上記のいずれか一つの形態でのみ就労できる」と明確に定められています。この点が注目され、多くの専門家や実務家の間で議論がなされています。

一部では「外国人労働者は今後、複数の就労形態を併用できなくなるのではないか」という見方もあります。

- しかし、実務上は外国人がベトナムで就労する際、労働許可証(Work Permit:WP)の取得または免除申請を行う必要があり、WPには就労形態が明確に一つだけ記載されます。複数の形態を併用してWPを申請・取得することはもともとできません。

- したがって、本政令による変更は、制度上の明文化であり、実務運用に大きな変更はないと考えられます。

|

|

02 - 企業内人事異動の保険制度について |

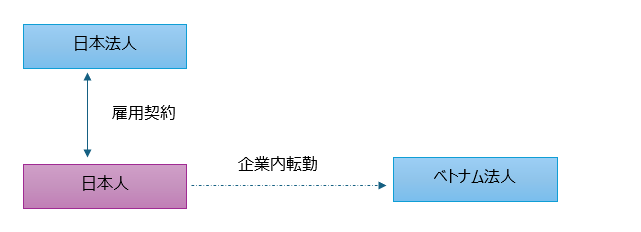

前項で紹介した就労形態の一つに、「企業内人事異動(Intra-company Transfer)」があります。

これは、外国人労働者が本社(親会社)と労働契約を締結した上で、一定期間、ベトナム国内の子会社または関連会社に出向する形態を指します。いわゆる企業グループ内での期間限定の人事異動に該当します(以下の関係図の通り)

【企業内人事異動者に対する社会保険等の取扱い】

ベトナムでは、外国人労働者について一定の条件を満たす場合、社会保険・失業保険・医療保険への加入義務が免除される制度があります。特に「企業内人事異動」の場合、以下のとおり、各種保険制度における加入義務の対象外とされています。

|

保険の種類 |

加入義務の有無 |

法的根拠 |

|

社会保険 |

不要 |

社会保険法2024年 第2条第2項 |

|

失業保険 |

不要 |

雇用法2013年 第3条第1項(外国人は対象外) |

|

医療保険 |

不要 |

医療保険法 第12条第1項(c) |

① 社会保険

社会保険法2024年第2条第2項では、外国人労働者は原則として12か月以上の有期労働契約を締結する場合、社会保険への加入義務があると規定されています。

ただし、以下のケースは除外されています:

- 企業内人事異動(本件)

- 労働契約締結時点で法定定年に達している場合

- 国際条約に異なる定めがある場合

したがって、企業内人事異動に該当する外国人労働者は、社会保険の加入義務はありません。

② 失業保険

失業保険については、雇用法2013年第3条第1項で明確に、対象者はベトナム人労働者に限ると定められています。したがって、企業内人事異動者を含む外国人労働者は、失業保険の加入義務はありません。

③ 医療保険

医療保険法第12条第1項(c)では、外国人労働者は原則として医療保険加入の対象とされていますが、

- 企業内人事異動の場合

- 労働契約締結時に定年到達済みの場合

- 国際条約に異なる定めがある場合

は対象外とされています。

したがって、企業内人事異動に該当する場合、医療保険への加入義務も免除されます。

|

|

03 - 企業内人事異動の場合の労働契約・給与支払に関する注意点 |

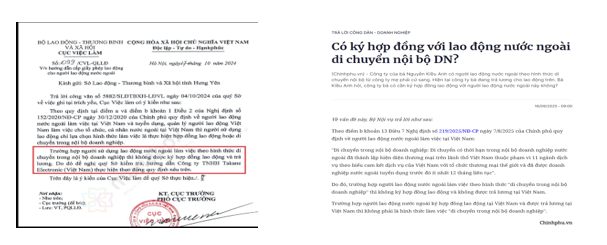

ベトナム労働・傷病兵・社会省 雇用局が2024年10月17日付で発行した公文書1099/CVL-QLLĐおよび、2025年9月16日に内務省がChinhphu.vn(政府のポータルサイト)上で回答した内容によると、企業内人事異動の形態で就労する外国人労働者について、以下の点が明確に示されています。

① 企業内人事異動の場合、労働契約の締結は禁止

企業内人事異動に該当する場合、出向先となる現地法人(子会社)は、当該外国人と労働契約を締結することは認められていません。

労働契約は、あくまで派遣元である親会社(本社)と締結される形になります。

② 現地法人による給与の直接支払いも禁止

同様に、現地法人が当該外国人労働者に直接給与を支払うことも禁止されています。

給与の支払い主体は派遣元である親会社となり、現地法人は給与の支払者にはなりません。

③ 現地法人が給与を支払った場合の税務上の取扱い

仮に現地法人が給与を支払った場合でも、当該給与は個人所得税(PIT)の課税対象となります。

一方で、その給与は現地法人(子会社)の損金(経費)として法人税(CIT)の計算上は認められません。

つまり、現地法人が給与を負担すると、PITの納税義務は発生する一方で、法人税の損金算入は否認されるという不利な税務処理となります。

|

|

04 - 企業内人事異動における給与支払の実務的な対応策 |

前述のとおり、企業内人事異動(Intra-company Transfer)の場合、

- 労働契約関係は引き続き日本本社(親会社)と外国人労働者の間に存続し、ベトナム子会社は単に就労先となるだけであるため、この形態が法令上の「企業内人事異動」の本質に合致します。

- 一方で、子会社が直接給与を支払い、その費用を損金として法人税上認められるようにするためには、子会社が労働契約を締結する必要があります。しかし、これは企業内人事異動の本質に反し、さらに社会保険等の強制加入義務が発生するなどの追加コストも伴います。

このような背景を踏まえ、実務上は以下の2つの解決策が考えられます。

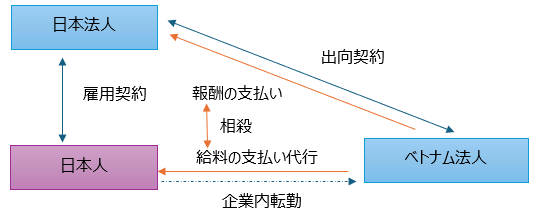

【解決策1】 親会社と子会社間で「出向契約(出向合意書)」を締結する方法

日本本社(親会社)とベトナム子会社の間で出向契約(出向合意書)を締結し、以下の内容を明確に定める方法です。

1. 人事異動の内容

親会社が自社社員を子会社へフルタイムで出向させることを明記する。

2. 労働契約関係の維持

労働契約は引き続き親会社と従業員の間で存続し、親会社が給与コストを負担する。

3. 給与の立替払い

子会社が親会社に代わって給与を立替払いし、実際の支払者は子会社となるが、経済的負担者は親会社であることを明確化する。

4. マネジメントフィー(役務提供対価)の設定

親会社が子会社に対し管理人材を派遣することを踏まえ、子会社が親会社へマネジメントフィー(役務提供対価)を支払う条項を設ける。

5. 立替払いとの相殺

子会社が立替払いした給与と、親会社へのマネジメントフィー支払額を相殺する旨を契約書に明記する。

このスキームを採用する場合、

- 出向契約の内容が親会社の事業範囲や提供可能な役務と整合しているか

- 子会社側で損金算入の要件を満たしているか

といった法的観点・税務観点を慎重に検討する必要があります。契約締結前に、専門の法律顧問・税務顧問への相談を強く推奨します。

【解決策2】 管理職報酬制度を活用する方法

- 管理職クラスの駐在員・派遣者については、子会社が管理職として報酬を支払う制度を活用する方法もあります。

- 具体的には、子会社の定款および関連規程に基づき、取締役・執行役員などの管理職ポジションに対する報酬として支給する形です。

この場合、子会社から支払われる金額は「給与・賃金」ではなく「役員報酬・管理職報酬」に区分されるため、労働契約の締結や給与支払には該当せず、企業内人事異動の規制との整合性を保つことができます。

ただし、このスキームを採用するには、

- 定款の改定

- 管理職報酬に関する社内規程の整備

などが必要です。こちらも実行前に、弁護士や専門家による事前確認を行うことが重要です。

実務上のまとめ |

|

企業内人事異動では、「給与の支払主体」と「経済的負担主体」を分けて整理しないと、法人税の損金否認・労働契約違反・社会保険料の過剰負担といったリスクが発生します。 |