ベトナムにおける外国投資企業(FDI企業)が得た利益を母国等へ送金する際の法的根拠として、財務省通達第186/2010/TT-BTC号(2010年11月18日付)が現在も有効とされています。

本通達は、旧「投資法(2005年版)」を根拠法令として制定されたものであり、同投資法はすでに廃止されています。しかしながら、この通達を廃止・無効とする新たな通達や政令は発行されていないため、現在でもFDI企業の利益送金における公式な法的根拠として適用されています。

したがって、ベトナムで事業を展開する外資系企業が利益送金を行う際は、引き続き本通達の規定を遵守する必要があります。特に、納税義務や決算報告の完了を条件とする手続きの確認、送金タイミング、報告義務等の実務面において、本通達が重要なガイドラインとなっています。

|

|

01 - 海外送金可能な利益とは?どのように算出されるのか? |

財務省通達第186/2010/TT-BTC号に基づき、利益の算定方法は以下の2つのケースに分類されます。

① 毎年の利益送金の場合(通常の営業期間中)

年間で送金可能な利益額は、次の算定式により導き出されます:

(A)監査済み財務諸表および法人税確定申告書に基づく、外国投資家が受け取る当該年度の配当または利益 +(B)前年度から繰越された未送金利益 -(C)外国投資家がベトナム国内で再投資に使用または使用を約束した金額 -(D)外国投資家がベトナム国内での事業運営や個人的支出に充てた利益

このように、単に「配当」だけではなく、過年度からの繰越利益も含まれ、逆に再投資や現地での使用分は差し引かれるということです。

② 投資活動終了時の送金の場合(事業清算・撤退時)

外国投資家がベトナムでの直接投資活動を終了した場合、最終的に送金可能な利益は以下の通り計算されます:

(A)ベトナムでの投資期間中に獲得した全利益 -(B)既に再投資に使用された金額 -(C)投資期間中にすでに海外送金済みの利益-(D)現地での運営・個人支出等に充てられた利益

この場合も、全投資期間を通じた実質的な利益が対象となり、二重送金や過剰送金を防ぐために厳格な管理が求められます。

|

|

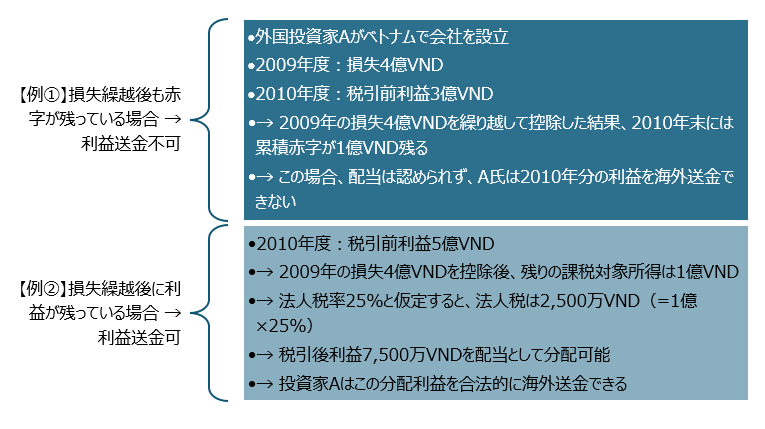

02 - 累積赤字がある場合でも利益を海外送金できるのか |

結論から言うと、累積赤字がある場合、外国投資家はベトナムで得た利益を海外送金することはできません。

財務省通達第186/2010/TT-BTC号に基づき、投資先企業の会計年度において利益が発生したとしても、その年度末時点で累積損失が残っている場合には、配当の分配および海外送金は認められません。これは、企業所得税法に基づく「損失繰越制度」を適用した後の累積赤字を基準とします。

これらの承認権限が地方に移管されることで、各地方政府はより柔軟かつ戦略的な投資誘致・パートナー選定が可能となり、外資誘致の競争力が一層高まると考えられます。

|

|

03 - 外国投資家はいつベトナムから利益を海外送金できるのか? |

外国投資家がベトナムで得た利益を合法的に海外送金するには、明確なタイミングと条件が定められています。財務省通達第186/2010/TT-BTC号に基づき、利益送金が認められるのは以下の2つのケースです。

① 毎年の定期的な送金(営業期間中)

外国投資家は、毎年の会計年度終了時に、次の条件をすべて満たした場合、投資先企業から得た利益を海外に送金することができます。

- 投資先企業がベトナムにおける全ての納税義務(法人税等)を完了していること

- 監査済みの財務諸表を作成し、

- 法人税確定申告書を直接の税務当局に提出済みであること

これらが完了していれば、外国投資家は分配された税引後利益を合法的に本国等へ送金可能です。

② 投資終了時の最終送金(事業清算・撤退時)

外国投資家がベトナムでの直接投資を終了する際も、以下の条件をすべて満たせば利益を送金することが認められます。

- 投資先企業が国家への全ての財務義務を履行済みであること

- 監査済み財務諸表と法人税の確定申告書を提出していること

- 加えて、ベトナム税務管理法に基づくその他の納税・報告義務を完全に履行していること

このように、税務および財務の義務が完全に完了していることが、利益の海外送金を行うための基本条件です。

|

|

04 - 利益を海外送金するための手続きとは? |

外国投資企業がベトナムで得た利益を海外へ送金するには、事前に一連の手続きを正確に実施する必要があります。以下に、送金までの流れと必要書類を整理します。

|

ステップ |

必要対応 |

|

【ステップ1】税務および会計関連の準備 |

送金前に、以下の準備を完了する必要があります。

※この通知書は、外国投資家本人または外国投資資本を持つ企業が代理で提出可能です。 |

|

【ステップ2】銀行での送金手続き |

税務署への通知から7営業日以降、投資資本金口座を開設している銀行にて送金手続きを実施します。 【必要書類一覧】 送金前の税務署通知提出および銀行での手続きの際には、以下の書類を準備します:

|

|

|

05 - 利益を海外送金する際の実務上の留意点 |

利益送金にあたり、以下の点について事前に把握しておくことが重要です。

✅ 税務義務完了確認書の取得には時間を要する

外国投資家が利益を海外へ送金するには、所轄の税務署から発行される「税務義務完了確認書」の取得が必須です。この書類は、企業がベトナムにおける全ての財務・税務義務を履行したことの証明として必要となります。

実務上、この手続きには地域によって2〜3週間程度を要することが多いため、スケジュールに余裕を持って準備することが推奨されます。

✅ 送金は「投資資本金口座」経由でのみ実施可能

外国投資家の利益送金は、ベトナム法に基づき「直接投資資本金口座(Direct Investment Capital Account)」を通じて行うことが義務付けられています。この口座以外を通じた送金は、違法送金と見なされる可能性があるため、厳重な注意が必要です。

以上のポイントを押さえたうえで、法律遵守と送金の円滑化を両立させるためにも、必要に応じて法律専門家や税務アドバイザーへの相談をおすすめします。

別紙NO.1 外国投資利益の海外送金に関する通知書のフォマット

ベトナム社会主義共和国

独立 - 自由 - 幸福

通知書

利益の海外送金に関する通知

……年度

宛先:.....................................

1. 外国投資家の氏名:..............................................................................

国籍:................................................................................................

□ 法人 □ 個人

2. 投資参加企業名(外国投資家が出資):......................................................

投資登録証明書番号: ...........................................................................

発行日: ............................................................................................

本店所在地: ......................................................................................

納税者番号(TIN): ..........................................................................

3. 当該外国投資家が申請する利益送金登録内容:

|

番号 |

項目 |

利益額 |

|

I |

当期に配当または取得した利益総額 |

|

|

1. 投資活動からの配当・利益 |

||

|

2. その他の利益 |

||

|

II |

使用済みの利益額 |

|

|

1. 再投資 |

||

|

2. その他の用途 |

||

|

III |

今回送金する利益額 |

4. 今回海外へ送金する利益の金額:

- 通貨建て(金種): ..................................................................................

- 現物による送金(品目、数量、重量、価額): ...............................

※通貨による送金の場合、以下の口座より引き出す:口座番号…………、銀行名…………

上記の情報は事実に相違なく、通知した内容について法令上すべての責任を負うことを誓約する。

……年……月……日

|

外国投資家 |

企業の法定代表者

|