ベトナム企業法改正により「受益所有者」に関する新義務が明確化(2025年7月施行)

2025年6月17日、ベトナム国会第15期第9回会議にて可決された「改正・補足企業法」では、企業に関する重要な変更点の一つとして、「受益所有者(chủ sở hữu hưởng lợi)」の定義および関連義務が明記されました。

この改正企業法に基づき、2025年7月1日より施行される政令第168号/2025/NĐ-CPは、受益所有者の概念の定義、情報の申告・通知義務、識別のための基準などを詳細にガイドしています。

しかしながら、受益所有者の特定、ならびにその情報の申告・保存に関する実務は、特に外国投資企業(FDI企業)にとっては容易ではなく、多くの困難が想定されます。

本記事では、ベトナム計画投資省・中小企業支援局(Cục Phát triển Doanh nghiệp tư nhân và Kinh tế tập thể)が各地の企業登録機関向けに発行した実務指針をベースに、受益所有者に関連する重要ポイントを整理・解説します。

|

|

01 - 受益所有者の申告・通知・保存義務が課される対象企業とは? |

2025年7月1日より施行される改正企業法および政令第168号に基づき、以下の法人形態に該当する企業は、受益所有者に関する情報を申告・通知・保存し、地方レベルの企業登録機関に報告する義務があります。

- 一人有限責任会社(Công ty TNHH một thành viên)

- 2名以上有限責任会社(Công ty TNHH hai thành viên trở lên)

- 株式会社(Công ty cổ phần)

- 合名会社(Công ty hợp danh)

一方で、以下の企業形態については、受益所有者情報の申告・報告義務が免除されます。

- 国有企業(Doanh nghiệp nhà nước)

- 個人事業主(Doanh nghiệp tư nhân)

- 上場企業(Công ty niêm yết)

- 証券取引登録済み企業(Công ty đăng ký giao dịch chứng khoán)

|

|

02 - 受益所有者とは誰か?企業における受益所有者の具体的な判定方法 |

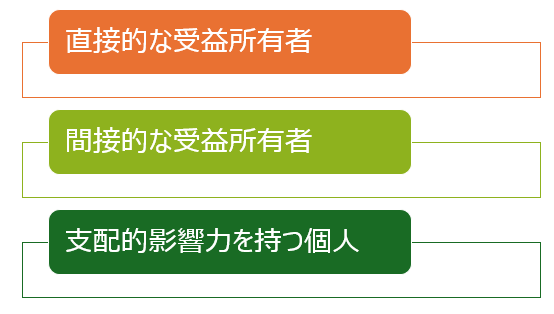

2025年企業法および政令168号に基づき、「受益所有者」は企業に対して実質的な所有権または支配力を有する個人を指します。企業は以下のいずれかの条件に該当する個人を受益所有者として特定しなければなりません:

|

直接的な受益所有者 |

企業の登録資本金の25%以上または議決権付き株式の25%以上を直接保有する個人。 |

|

間接的な受益所有者 |

他の法人または組織を通じて、企業の登録資本金の25%以上または議決権付き株式の25%以上を間接的に保有している個人。 |

|

支配的影響力を持つ個人 |

出資比率に関係なく、企業に対して経営的・構造的に実質的な支配権を持つ個人も、受益所有者としてみなされます。

|

2.1. 直接的な受益所有者

例1:有限責任会社における判定例

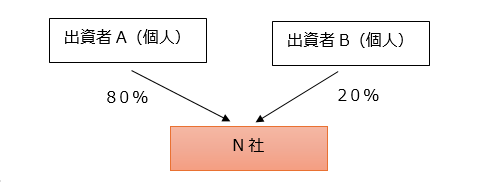

-

- N社は2人の出資者から構成される有限責任会社(資本金:10億VND)。

- 出資者A:8億VND(出資比率:80%)

- 出資者B:2億VND(出資比率:20%)

この場合:

-

- 出資者Aは、N社の受益所有者に該当します(出資比率80%)

- 出資者Bは、N社の受益所有者に該当しません(出資比率20%)

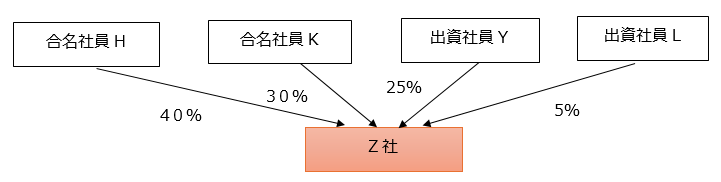

例2:合名会社における判定例

Z社は以下の4名の出資者によって構成されています(資本金:10億VND):

-

- 合名社員H:4億VND(出資比率:40%)

- 合名社員K:3億VND(出資比率:30%)

- 出資社員Y:2.5億VND(出資比率:25%)

- 出資社員L:0.5億VND(出資比率:5%)

この場合:

-

- 合名社員Hは、Z社の受益所有者です

- 合名社員Kも、Z社の受益所有者です

- 出資社員Yも、出資比率25%でZ社の受益所有者です

- 出資社員Kは、Z社の受益所有者に該当しません

例3:株式会社Tにおける受益所有者の判定

-

- 株式会社Tの資本金:5億VND(500,000株に相当)

- 株式の内訳:

- 普通株式:400,000株(全体の80%)

- 議決権付き優先株式:100,000株(全体の20%)

- ※1株につき普通株の2倍の議決権が付与される

👉 この場合、T社の議決権総数は以下のように計算されます:

-

- 普通株式:400,000株 × 1票 = 400,000票

- 優先株式:100,000株 × 2票 = 200,000票

✅ 合計議決権数:600,000票

各株主の保有状況:

-

- 株主N:普通株式200,000株 ⇒ 200,000票(=33.34%)

- 株主M:普通株式200,000株 ⇒ 200,000票(=33.34%)

- 株主Y:優先株式100,000株 ⇒ 200,000票(=33.33%)

👉 よって、次の3名はすべて受益所有者とみなされます:

-

- 株主N:33.34%の議決権を保有 → 受益所有者

- 株主M:33.34%の議決権を保有 → 受益所有者

- 株主Y:33.33%の議決権を保有 → 受益所有者

2.2. 間接的な受益所有者

例4:1つの経路による間接的所有

-

- A氏は会社Xの持分の70%を所有

- 会社Xは会社Yの60%を所有

- 会社Yは会社Zの80%を所有

👉 このとき、A氏の間接所有割合は以下の通り:

-

- Y社に対する間接所有:70% × 60% = 42%

- Z社に対する間接所有:70% × 60% × 80% = 33.6%

✅ よって、A氏はZ社の間接的受益所有者と見なされます。

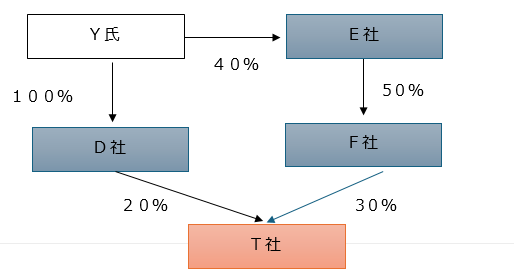

例5:複数経路による間接的所有の合算

-

- 経路1:Y氏は会社Dの100%を所有 → 会社Dは会社Tの40%を所有

- 経路2:Y氏は会社Eの40%を所有 → 会社Eは会社Fの50%を所有 → 会社Fは会社Tの30%を所有

👉 Y氏の会社Tに対する間接所有割合:

-

- 経路1:100% × 20% = 20%

- 経路2:40% × 50% × 30% = 6%

✅ 合計:26% ⇒ Y氏は会社Tの間接的受益所有者

2.3. 支配的影響力を持つ個人

例7:意思決定権を通じた実質的支配の確認方法とは?

XML社には3名の出資者が存在し、資本金は2,000,000,000VNDです:

-

- H氏:1,000,000,000VND(50%)

- T氏:900,000,000VND(45%)

- N氏:100,000,000VND(5%)

N氏は創業メンバーであり、また製品開発に不可欠な独自技術の保有者です。会社設立以降、N氏は他の出資者の意見を必要とせず、XML社の代表取締役としてすべての経営判断を行っています。

【ケース別分析】

-

- 資本比率に基づく場合:

→ H氏およびT氏が受益所有者(CSHHL)に該当

→ N氏は受益所有者ではない - 意思決定権に基づく場合(取締役任命に関する黙示の合意が存在):

→ N氏が**実質的支配権を持つ受益所有者とみなされる

- 資本比率に基づく場合:

|

|

03 - 受益所有者(CSHHL)の情報申告・通知・特定に関する責任主体とは? |

■受益所有者情報の申告・通知の責任主体

- 企業設立時点:会社設立者は、法人設立の際に受益所有者情報の申告責任を負う。

- 企業運営中:企業は、受益所有者に変更が生じた場合、事業登録機関に対して当該情報を速やかに通知する責任がある。

■ 受益所有者を特定するための情報の申告・通知の責任主体

- 株式会社の設立時:

発起人(会社設立者)は、25%以上の議決権を保有する法人株主に関する情報を申告し、その情報をもとにCSHHLの特定を行う責任がある。 - 上場企業を除く株式会社:

25%以上の議決権を保有する法人株主に関する情報を事業登録機関に通知する義務がある。

※企業は、受益所有者の特定や変更が生じた場合、すみやかに更新しなければならず、行政処分や法的責任を回避するために正確な申告が求められます。

2025年改正企業法は、受益所有者に関する透明性の確保を通じて、マネーロンダリング防止および法人の実態把握を目的とする新たな枠組みを構築しています。これにより、企業には新たな申告義務と管理責任が課され、特に資本構造が複雑な外資系企業においては、実質的支配者の特定や間接保有の把握が重要な課題となります。

今後の政省令やガイドラインによってさらに運用ルールが具体化される可能性が高く、企業は引き続き動向を注視するとともに、社内体制の整備、契約書類の見直し、関係者への情報共有を早期に進める必要があります。法令違反が発覚した場合、重大な行政処分や社会的信用失墜につながるおそれがあるため、実務対応においては、必要を応じて、専門家の支援を受けることを推奨します。