|

|

01 - ベトナム企業における架空取引と経費計上の実態 |

ベトナムでは、企業の税務コンプライアンスにおいて、架空取引の作成と不正な経費計上が深刻な問題となっています。特に、「インボイス売買」(領収書や請求書の不正売買)が広く行われている現状があります。

1.1. インボイス売買とは?

インボイス売買とは、実体のない取引(架空取引)を作成し、その取引に基づくインボイス(請求書等)を使って、企業の帳簿上に経費を計上する行為を指します。

1.2. インボイス売買が行われる主な理由

インボイス売買や架空取引の作成は、主に以下の3つのパターンから発生します。

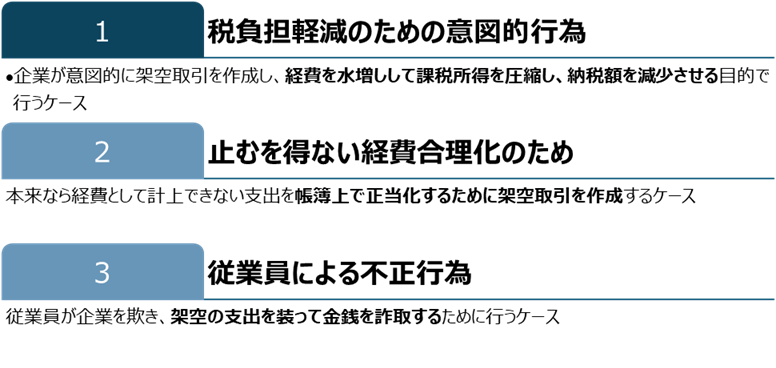

① 税負担軽減のための意図的行為

- 企業が意図的に架空取引を作成し、経費を水増しして課税所得を圧縮し、納税額を減少させる目的で行うケース。

② 止むを得ない経費合理化のため

- 本来なら経費として計上できない支出(例:

- インボイス取得不能な支出

- 規定上認められた限度額を超える支出

- 賄賂など不正支出)

を帳簿上で正当化するために架空取引を作成するケース。

③ 従業員による不正行為

- 従業員が企業を欺き、架空の支出を装って金銭を詐取するために行うケース。

例:XXX社がある業務を遂行するため、従業員Aに業務を任せたところ、Aが実際には個人的に作業を行ったり、知人・家族に依頼したりして業務を遂行。その後、会社から費用を受け取るため、YYY社から架空のサービスインボイスを購入し、XXX社に提出した。

|

|

02 - 架空取引に関与した場合のリスクと法的影響 |

ベトナムでは、偽装取引や不正インボイス利用に対する取り締まりが強化されています。特に最近では、違反が発覚した場合に企業側が負うべき重大なリスクが明確化されています。

2.1. 税務当局による監視強化(1798号通達)

2023年5月、ベトナム総税局は「公文書1798号」を発行し、各地の税務局に対して、付属書第1号に記載された524社(以下、「524社」) に関連するインボイスの徹底調査を指示しました。

内容は次の通りです。

- 管轄内の企業が、524社から発行されたインボイスを利用している場合、

- VAT控除

- VAT還付

- 法人税計算上の費用算入

- 浮動商品や密輸品の合法化

などに使用していないか、企業側に対して説明責任(説明要求)を課す。

✅ つまり、インボイス発行元(売り手)だけでなく、利用側(買い手)も責任を問われる構造となっています。

2.2. 説明責任を果たせない場合のリスク

企業側の説明が不十分で、「インボイスの使用に違反がある」と認定された場合、以下のような法的・税務上のリスクが発生します。

① VAT控除の否認

-

- 問題のあるインボイスに基づくVAT控除が取り消される。

- 過去に控除した金額について、追納義務が生じる。

② 法人税上の損金算入否認

-

- 問題のあるインボイスによる支出が損金不算入となる。

- その結果、法人税(TNDN)の追納義務が発生する。

③ 追納分に対する延滞利息の支払い

-

- VAT・法人税の追納額に対して、

発生日時点から納付完了日までの延滞利息を支払う義務が生じる。

- VAT・法人税の追納額に対して、

④ 税務違反としての行政罰

-

- 申告誤りや遅延納付に対する行政罰(過料)が課される可能性がある。

⑤ 刑事責任追及の可能性

-

- 条件を満たす場合には、2015年刑法第203条「インボイス不正売買罪」に基づき、

刑事責任(刑事罰)を問われるリスクもある。

- 条件を満たす場合には、2015年刑法第203条「インボイス不正売買罪」に基づき、

|

|

03 - リスクの高いインボイス使用に関する責任の所在 |

ベトナム税務当局による監視強化の中、リスクの高い企業から発行されたインボイスを使用した場合、誰に責任があるのかが重要な論点となっています。

3.1. 税務リスクが高い524社とは?

- 税務当局は、「524社」と呼ばれる、税務リスクが高く、インボイス不正使用の兆候があるとされる企業群を特定・公表しました。

- これら524社に関連するインボイスを使用した企業に対して、取引の真正性に関する説明責任を求めています。

3.2. 実務で見られる典型的な3つのケース

当事務所にも、多くの企業からこの問題に関する相談が寄せられました。その中で、典型的なケースは以下の通りです。

【ケース1】完全に善意で取引したが、被害を受けた場合

- 企業およびその従業員は、取引の実態があり、誠実に業務を遂行していた。

- しかし、相手方(524社に該当する企業)が、

- インボイス無効期間中に発行していた、または

- 税務当局から既に警告を受けていたにもかかわらず、取引を継続していた場合、

→ 企業側は、たとえ善意であってもインボイスの無効化により損害を被るリスクがあります。

✅ 実際、問題企業は正規取引と架空取引を意図的に混在させることが多く、巻き込まれる側は気づかないことが多い点に注意が必要です。

【ケース2】企業自らがインボイス売買を指示した場合

- 企業の経営層や管理職が、架空取引やインボイス売買を意図的に指示した場合。

- この場合、

- 指示者本人

- 実行者(担当従業員)

の双方が、刑事責任(インボイス不正売買罪など)を問われる可能性があります。

【ケース3】従業員による個人的な不正行為

- 企業は指示していなかったが、従業員が私的利益のためにインボイスを不正使用した場合。

- この場合、税務リスク(追徴・制裁金など)は企業が負うことになりますが、

企業は不正行為を行った従業員に対して民事責任や損害賠償請求を追及することが可能です。

|

|

04 - 未来のリスク回避に向けた教訓 |

インボイス売買に関与した場合、実行者(従業員)だけでなく、企業自体も法的責任を負う可能性があります。そのため、事前のリスク予防措置が極めて重要となります。ここでは、企業・従業員それぞれの視点から、「将来の災いを避けるために必要な教訓」を整理します。

4.1. 企業が取るべき対策

① 税法・インボイス規制の遵守意識を徹底する

- 経営層を中心に、税法・インボイス管理に関するコンプライアンス意識の向上を図る。

- あらゆる形態・目的によるインボイス売買行為を禁止し、社内に周知徹底する。

② 従業員への教育と意識啓発

- すべての従業員に対して、違法なインボイス使用・売買行為の重大なリスク(税務リスク・刑事リスク)を理解させる。

- 定期的な社内研修やコンプライアンス教育の実施を推奨。

④ 内部規則・運用手順の整備

- 社内規定において、次の事項を明文化する:

- 仕入先・サービス提供者の適格性確認義務

- 「税務リスクの高い企業」「インボイス不正使用歴のある企業」との取引禁止

- 仕入先のコンプライアンス履歴(インボイス発行履歴等)の確認手続き

- 違反行為に対する責任・処分ルール

- インボイス関連違反を労働規則違反として明確に位置づけ、懲戒処分を定める

⑤ 報告・記録体制の強化

- 購買・契約関連の報告は必ず文書・正式レポート形式で提出させる(チャット・口頭報告禁止推奨)。

- 記録管理・証拠保全の徹底により、後日の監査・調査に備える。

4.2. 従業員が取るべき対応

- 自身の担当業務において、インボイスや取引先のリスクを適切に認識する。

- 万一、リスクの高い企業との取引に関与した疑いがある場合には、

- 冷静に取引内容を再確認し、

- 取引の実態を示す証拠を収集し、

- 速やかに上司・コンプライアンス部門と連携して対応する。

✅ 自らの責任逃れを図るのではなく、企業と協力して適正な説明責任を果たす姿勢が重要です。

|

本記事で見てきた通り、ベトナムにおけるインボイス売買問題や架空取引リスクは、企業活動に深刻な影響を及ぼす可能性があります。たとえ企業や従業員に悪意がなかった場合でも、

こうしたリスクを未然に防ぐためには、

|