現在、ベトナムでは多くの企業が、社会保険・医療保険・失業保険の負担義務や労働法上の雇用責任を回避するために、個人との契約形態として「労働契約」ではなく「業務委託契約(サービス契約)」を選択するケースが少なくないです。

しかしながら、ベトナム法における両契約の境界は非常に曖昧であり、契約名称や表面的な形式ではなく、実態に基づいて「労働関係」と判断される可能性があるため、企業にとって大きな法的リスクを伴う可能性があります。

本記事では以下の観点から、実務上の重要論点を整理いたします:

✅ 労働契約と業務委託契約の法的フレームワークの違い

✅ 契約の本質を誤認した場合の潜在的リスクと法的責任

✅ ベトナムの裁判所や労働当局が用いる分類基準

✅ 法的リスクを回避するための実務的対応策(例:個人事業登録等)

本テーマは、ベトナムで個人と契約関係を結ぶ外国企業(特に日系企業)にとって、実務上極めて重要な論点です。リスクを最小限に抑えつつ、柔軟かつ合法的に個人と連携するための参考としてぜひご活用ください。

|

|

01 - 労働契約と業務委託契約の違い |

ベトナムで個人と契約を結ぶ際、「労働契約(Hợp đồng lao động)」と「業務委託契約(Hợp đồng dịch vụ)」のどちらを選ぶかによって、法的義務やリスクは大きく異なります。

以下に、両者の定義・性質・法的要件の違いを表形式で整理いたします。

|

項目 |

労働契約 (Hợp đồng lao động) |

業務委託契約 (Hợp đồng dịch vụ) |

|

法的定義 |

ベトナム労働法(2019年労働法 第13条)に基づき、「労働者と使用者の間で、報酬を伴う労働の提供および労働条件・賃金・権利義務等について合意された契約」 |

民法および商法に基づく契約で、「サービス提供者が特定の業務を遂行し、その対価として委託者が報酬を支払うことを合意する契約」 |

|

本質的特徴・成立条件 |

- 報酬(賃金・手当・サービス料等)を伴う労働行為 |

- 業務の成果に対する委託契約 |

|

|

02 - 業務委託契約が労働契約とみなされた場合の法的リスク |

業務委託契約の形式であっても、実態が労働関係に該当する場合、その契約は労働契約として再分類される可能性があり、企業側には多くの法的リスクと行政制裁が発生します。

2.1. 企業側のリスクと制裁

企業が、形式上「サービス提供者」として個人と契約していても、実際には使用者の指揮命令のもとで継続的に勤務している場合、以下のようなリスクがあります:

- 労働契約不締結に対する行政処分(労働法違反)

- 社会保険・医療保険・失業保険の未納分の追徴

- 未払賃金、残業手当、有給休暇手当の補填請求

- 契約の一部無効(労働法違反のため)

- 税務上の追徴・過少申告の責任

また、現時点でこのようなケースが行政機関から厳しく摘発されていないとしても、将来の監査や紛争時に遡って制裁を受ける可能性があることをご注意ください。

2.2. 紛争・労働者側の主張リスク

労務上のトラブルが発生した場合、例えば以下のようなケースが想定されます:

- 元の「業務委託契約」の相手方が労働者としての地位を主張し、訴訟を提起

- 社会保険機関による監査・調査の結果、強制的に再分類される

- 契約期間中の待遇差について、法的補償を求められる

このような場合、企業は本来「社員」として支払うべき給与・補償・保険料を一括で追徴される可能性があります。

さらに、「契約書が無効と判断された場合」は、企業が支払った報酬や費用についても法的保護が不十分となり、損害が生じることもあります。

|

※形式ではなく実態が判断基準※ 契約名や契約書の体裁ではなく、実際の勤務実態が法的判断基準となるため、「業務委託契約にすれば雇用リスクを避けられる」という考え方は非常に危険です。 企業にとっては、短期的な保険料コストの削減以上に、将来的な法的責任やブランドへのダメージが大きくなる可能性があるため、慎重な検討と事前の法的アドバイスが重要となります。 |

|

|

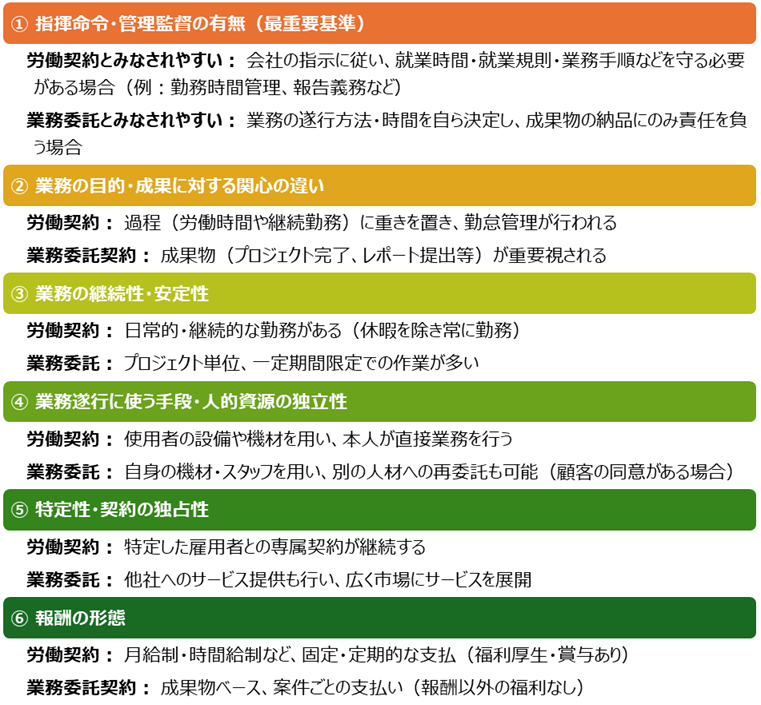

03 - ベトナム実務における労働契約・業務委託契約の分類基準 |

ベトナムでは、契約の「名称」よりも実態に基づいて労働関係か業務委託かを判断する傾向があります。以下は、裁判所や行政機関(労働・保険当局など)が実務上用いている代表的な判断基準です。

|

|

04 - 個人との業務委託契約における法的リスク回避の実務ポイント |

企業が個人と業務委託契約を締結する場合、とりわけベトナム国内の外国企業においては、労働契約と誤認されるリスクを回避するための対策が必要不可欠です。以下に、実務上の予防策をご紹介いたします。

✅ ① 契約当事者の資格確認

業務の内容によっては、個人が事業登録、職業資格、免許等の要件を満たしていない場合、契約そのものが無効とされる恐れがあります。

契約締結前に、提供されるサービスの内容と個人の法的資格(例えば個人事業主登録の有無)を確認することが重要です。

✅ ② 契約内容の明確化と「独立性」の強調

- 契約では納品物・成果物ベースの業務内容にフォーカスし、勤務時間・業務場所・内部規則の適用等の記載を避けます。

- 「ポジション名」「役職名」「評価制度」など、雇用関係を想起させる表現は控えましょう。

- 成果物・納期・品質基準・機密保持義務など、独立した事業者との取引に準じた条項を明記します。

✅ ③ 契約履行中の管理方法に注意

- 業務委託者に対し、勤務時間の管理・出勤義務・報告義務・社内メールアドレス付与などを行うと、実質的に「社員」として認定されるリスクがあります。

- あくまで「発注者−受託者」の関係を維持し、業務方法は受託者に委ねるスタンスを取りましょう。

✅ ④ 報酬の支払方法を工夫する

- 月給制のような定期的・固定的な支払ではなく、業務の進捗や成果に基づいた報酬体系が望ましいです。

- 個人が事業登録していない場合、所得税10%の源泉徴収も適切に行う必要があります。

✅ ⑤ 税務義務・請求書の発行

- 税務上の透明性を高めるため、正規の請求書(VAT付きまたは個人所得税控除付き)を発行・保管します。

- 契約相手が個人事業主である場合、法人側は原則として保険料負担義務が発生せず、税務リスクも軽減できます。

✅ ⑥ 法的リスクがある場合は事前に専門家へ相談

業務内容が日常的・継続的・指揮命令下での作業に近い場合、契約前に現地の法律専門家に相談し、契約形態や契約書の構成について慎重に検討すべきです。

✅ 個人事業主登録を活用した実務的対応

近年では、企業が契約前に相手方個人に対し「個人事業主としての登録」を求めるケースが増加しています。

この方法により、契約関係は事業者と事業者間の商業契約として明確になり、労働法の適用リスクを低減することができます。

✔ 利点:

- 法人側は社会保険・労働法の適用外となり、法的リスクを回避

- 個人側も税務処理が明確になり、請求書の発行が可能となるため、企業側も費用処理がしやすくなります

✔ 課題:

- 一部の個人は、税務申告や帳簿管理への不安から、事業登録に消極的な場合もあります

- 実態として「常駐」「毎日勤務」等があれば、形式を整えても労働契約と判断される可能性は残るため、業務実態の整理が必要です。

本稿では、業務委託契約と労働契約の違い、およびその法的リスクとリスク回避策(契約文言、税務処理、個人事業主の活用)について解説いたしました。

企業が本質的に「社員のように勤務する個人」と契約する場合、形式だけで労働関係の責任を回避することはできません。そのため、法令を尊重した形での契約設計と、契約後の実態運用の徹底が極めて重要です。とりわけ日系企業にとっては、ベトナム労働法の理解と専門的アドバイスの活用が、コンプライアンス体制構築の鍵となります。

今後、法制度がさらに整備されていく中で、企業に求められる対応も高度化していくと考えられます。

疑問や不安がある場合には、必ず法的専門家に相談することをお勧めいたします。